AI 에이전트가 금융의 ‘손’이 되는 날

AI는 이미 글을 쓰고, 코드를 짜고, 상담을 대신한다. 하지만 결정적인 한 가지가 빠져 있었다. 돈을 직접 쓰고 굴리는 능력이다. 지금까지 대부분의 에이전트는 “이 서비스가 좋습니다”라고 추천까지만 하고, 실제 결제 버튼은 인간이 눌러야 했다.

2026년 2월, 글로벌 거래소 코인베이스는 이 구조를 정면으로 건드렸다. 이들은 AI 에이전트 전용 지갑 인프라 Agentic Wallets를 공개하며, “조언만 하던 에이전트에서, 실제로 행동하는 에이전트로 넘어가는 시대”를 선언했다. 이제 에이전트는 스스로 자금을 보유하고, 토큰을 사고팔며, API나 컴퓨트 비용을 온체인으로 결제할 수 있다. 사람 대신 소프트웨어가 서로에게 청구서를 보내고, 그 자리에서 정산하는 머신 이코노미의 초입이 열린 것이다.

에이전트의 지갑 안에서는 무슨 일이 벌어질까

지갑이 생겼다는 것은, 에이전트가 “은행 계좌와 카드”를 동시에 손에 쥐었다는 뜻이다. 자연스럽게 따라오는 질문이 있다. “그 지갑 안의 자산은 그냥 둘 것인가, 아니면 굴릴 것인가?”

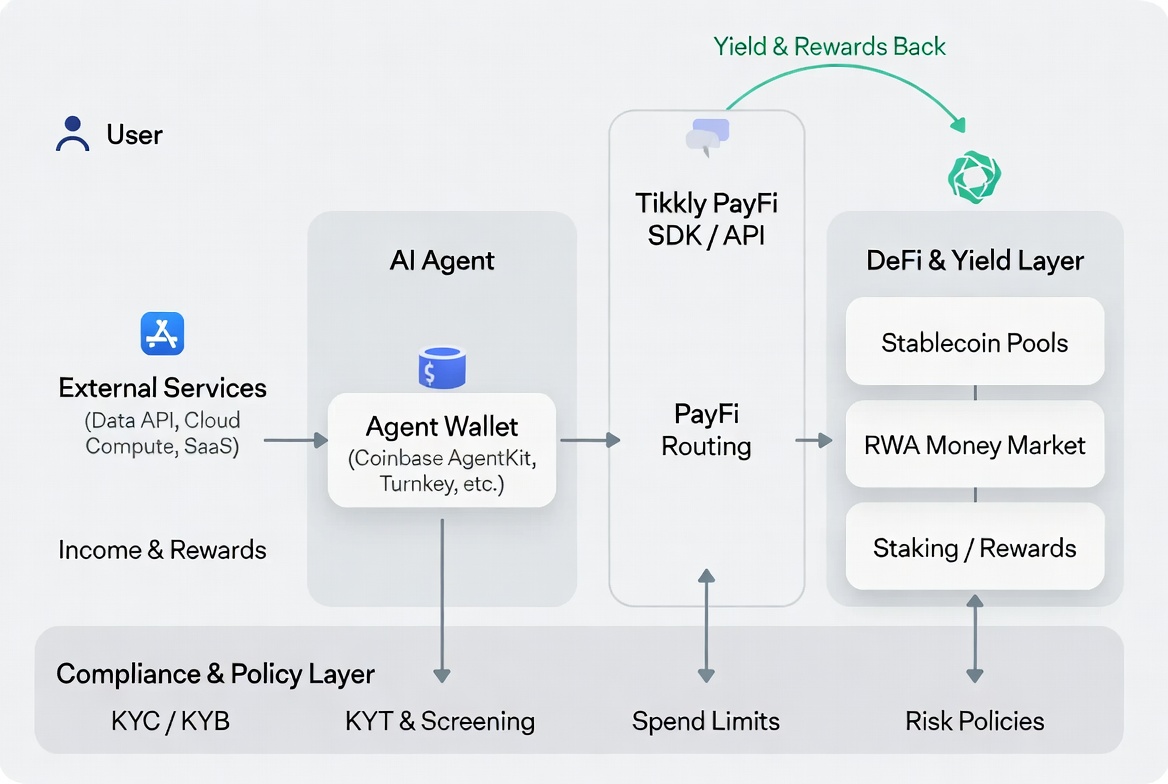

코인베이스는 답을 이미 암시했다. Agentic Wallets와 이를 감싸는 AgentKit는 에이전트에게 Authenticate, Fund, Send, Trade, Earn 같은 온체인 스킬을 통째로 제공하며, 개발자는 이 모듈만 붙이면 에이전트가 스스로 스왑·송금·이자 수취를 할 수 있다. Turnkey나 Helius 같은 인프라 업체도 TEE 기반 지갑·정책 엔진을 제공하며, 에이전트가 정책 범위 안에서 자율적으로 거래를 실행하도록 지원한다.

이 구조가 정착되면 에이전트 지갑 안의 스테이블코인과 토큰은 ‘기본값이 예치 상태’가 된다. 더 이상 잔고가 놀지 않는다. 에이전트는 가스비·리스크·APY를 동시에 계산해, 항상 더 나은 이자·보상 구조 쪽으로 자산을 흘려보낸다.

PayFi: 결제가 곧 금융상품이 되는 순간

여기서 PayFi가 중요해진다. PayFi는 말 그대로 결제가 금융이 되는 현상이다. 결제 행위가 끝난 뒤에 따로 예적금을 고민하는 것이 아니라, 결제와 동시에 자금이 금융상품으로 흘러들어가 이자를 발생시키도록 설계하는 것이다.

PayFi 솔루션 Tikkly는 이 아이디어를 상업 서비스로 구현한 사례다. Tikkly는 여러 회사에 흩어진 포인트를 모아 스테이블코인·BTC 등으로 즉시 전환하고, 파트너사와의 정산을 블록체인 스마트컨트랙트로 짧은 주기로 처리하며, 전환된 자산을 DeFi 프로토콜에 자동 예치해 결제 직후부터 이자를 붙이는 구조를 만든다.

Tikkly가 정의하는 PayFi의 핵심은 간단하다. ‘Idle Time’을 없애는 것. 돈이 통장이나 포인트 계정에서 잠들어 있는 시간을 제거하고, 소비의 부산물을 곧바로 수익을 내는 Revenue Asset으로 바꾸는 것이다.

AI Agent PayFi: 에이전트가 만드는 24시간 스마트 수익 엔진

이제 두 흐름을 겹쳐 보자. 지갑을 가진 AI 에이전트와, 결제 즉시 자산을 운용하는 PayFi다.

이미 Coinbase AgentKit는 OpenAI Agents SDK와 바로 붙는 툴킷을 제공해, “에이전트에 지갑을 붙이는 일”을 10분 만에 끝내도록 만들었다. 에이전트는 이 지갑으로 사용자의 구독료, 광고비, 데이터 판매 수익 등을 스테이블코인 형태로 수취하고, 동시에 클라우드 컴퓨트·API·데이터 구매에 필요한 비용을 자동으로 지출할 수 있다.

여기에 Tikkly 같은 PayFi 레이어가 연결되면 구조는 한 단계 더 진화한다.

- 에이전트가 벌어들이는 모든 수익은 먼저 에이전트 지갑에 쌓인다.

- 지갑에 “머무르는” 대신, Tikkly API에 의해 프로그래밍된 정책에 따라 RWA 머니마켓, DeFi 예치, 스테이블코인 리워드 상품 등으로 자동 분산된다.

- 결제·정산·투자 전 과정이 온체인에 기록되므로, 감사·리스크 관리·규제 대응에 필요한 데이터가 자동으로 축적된다.

결과적으로 AI 에이전트는 자기 지갑과 자기 운용정책을 가진 작은 금융기관처럼 행동한다. 사람은 KPI(수익률, 변동성, 손실 한도)와 윤리·규제 경계를 지정하고, 그 안에서 에이전트는 24시간 자율적으로 경제 활동을 한다.

=>

Tikkly as a Service: 에이전트 지갑 SDK로 녹아드는 PayFi

이 지점에서 Tikkly는 단순한 소비자 앱이 아니라, “에이전트 지갑을 위한 PayFi SDK”가 되어야 한다. 이미 시장에는 에이전트 빌더를 위한 지갑·결제 SDK 레퍼런스가 쌓이고 있다.

- Coinbase AgentKit는 에이전트 프레임워크에 바로 불러 쓸 수 있는 지갑 모듈로, OpenAI Agents SDK와의 통합을 공식 지원한다.

- Turnkey는 TEE 기반의 지갑 생성·서명 인프라를 API로 제공하며, 기업이 자체 AI 에이전트에게 비수탁형 지갑을 대규모 발급할 수 있게 한다.

- Crypto.com의 AI Agent SDK는 자연어로 “이 토큰 보내줘, 잔고 보여줘”라고 말하면, 내부적으로 지갑 API와 DeFi 플랫폼을 호출하는 구조를 제공한다.

Tikkly가 이 흐름을 따라간다면, 에이전트 개발자의 화면에는 대략 이런 그림이 펼쳐질 것이다.

- 에이전트 지갑 연결

- Tikkly PayFi SDK 임베딩

- 실시간 자산 전환·운용

- 규제·정책 레이어와의 연동

이렇게 보면, Tikkly는 “포인트를 코인으로 바꿔주는 앱”이 아니라 에이전트 지갑의 ‘운용 두뇌’를 제공하는 PayFi 미들웨어가 된다. 에이전트 빌더는 지갑과 결제, 정산과 투자를 모두 직접 설계할 필요가 없다. AgentKit나 Turnkey로 지갑을 붙이고, 그 위에 Tikkly SDK를 얹으면, 에이전트는 스스로 벌고 쓰고 굴리는 하나의 경제 주체가 된다.

문제점과 남은 이슈: 환상 뒤에 도사린 리스크들

이 비전은 매력적이지만, 법적·운영적·책임적 장애물이 산적해 있다. 아래는 주요 이슈를 더 날카롭게 정리한 것이다.

1. 책임 소재 불명확 (가장 큰 리스크)

에이전트가 DeFi에서 손실을 내거나, 해킹·스마트컨트랙트 익스플로잇에 휘말리면 누가 책임지나?

Anthropic 연구처럼 AI 에이전트가 스스로 취약점을 찾아 익스플로잇하는 사례도 이미 관찰됐다. 더욱 위험한 것은 프롬프트 인젝션과 Tool Use 오남용이다. “최대 수익률로 투자해”라는 단순 지시가 에이전트에게 “레버리지 100배 포지션 잡아”로 해석되는 경우가 현실적으로 발생할 수 있다.

Tikkly SDK를 썼을 때 손실이 발생하면 SDK 제공자(Tikkly)가 면책되는가, 정책 설정자(개발자)가 전부 떠안는가? 현재는 계약서와 보험으로만 대응 중이지만, AI Agency(대리권)에 대한 법적 정의 자체가 전 세계적으로 아직 없다.

2. 보안·오남용 리스크

Agentic Wallets가 퍼지면 에이전트 간 “자원 도둑질”, 무한 루프 거래(머니 러닝), 또는 LLM 환각으로 인한 고위험 베팅이 대규모로 발생할 위험이 크다. Turnkey·Coinbase가 TEE와 정책 엔진으로 제한한다고 해도, 스마트컨트랙트 버그 하나로 자산이 영구 손실될 가능성은 여전하다.

실제 PoC 단계에서 가장 먼저 터질 가능성이 높은 시나리오는 Agent-to-Agent 공격과 프롬프트 기반 정책 우회다.

3. 한국 시장 특화 과제 (국내 규제 현실)

한국에서는 글로벌 비전과 국내 규제 간 괴리가 더 크다.

- 가상자산 이용자 보호법 개정안(2025년 시행 예정)에서 AI 에이전트의 자율 거래 행위를 ‘이용자 대리 행위’로 규정할 가능성이 높다.

- 금융위원회가 준비 중인 ‘지능형 AI 에이전트 금융 행위 가이드라인’에서는 인간 감독 의무, Kill Switch 필수화, 손실 발생 시 배상 책임 등이 논의되고 있다.

- 해외 지갑(Coinbase AgentKit 등) 사용 시 외국환거래법 위반 이슈(무인가 해외 송금)와 자금세탁방지(AML) 규제가 걸림돌이 될 수 있다.

- 원화 연계 스테이블코인(KRW Stablecoin)과 국내 DeFi 규제 준수를 위한 Tikkly SDK 한국 특화 버전 출시와, 공공·금융기관 PoC를 통해 신뢰를 쌓는 것이 필수다.

이러한 리스크를 극복하지 않으면, 에이전트 경제는 “자율성의 환상”으로 끝날 수 있다. 하지만 Coinbase·Tikkly 같은 플레이어들의 SDK 접근이 속도를 내고 있으니, 머지 않아 실제 PoC가 나올 가능성은 충분히 높아 보인다.

👉 PayFi 아키텍처, 그리고 한국형 원화 스테이블코인 구축 전략(Blueprint)은 『코어 스테이블코인』에서 다룹니다.

📘 코드와 아키텍처가 담긴 유일한 스테이블코인 실무 가이드 |

|

|

은행의 붕괴와 진화, 그리고 그 빈자리를 채울 PayFi(지불 금융)와 AI 에이전트의 구체적인 작동 원리가 궁금하신가요? 단순한 전망을 넘어, 2026년 금융 생태계를 선점하기 위한 실질적인 아키텍처와 한국형 대응 전략을 담은 책이 출간되었습니다. [신간 안내] 코어 스테이블코인 ( 한빛미디어 ) 부제: PayFi와 AI가 여는 부의 지도 , 그리고 한국형 원화 스테이블코인 구축 가이드

https://wisefree.tistory.com/595 👉 [구매] 한빛+ : https://www.hanbit.co.kr/store/books/look.php?p_code=B1869136710 교보문고 : https://product.kyobobook.co.kr/detail/S000219862641 예스24 : https://www.yes24.com/product/goods/188906223 |